Réduire les inégalités salaires et retraite

La réduction des inégalités passe par des solutions pratiques, réalistes, efficaces, faciles à mettre en oeuvre, respectant les équilibres financiers et les exigences de solidarité et le dynamisme économique sont possibles. La liste proposée n'est pas exhaustive mais représente un bon début de solutions pour la réduction des inégalités à soumettre aux réflexions plus détaillées. Elles sont issues d'une expérience personnelle et d'un travail d'analyse de données dans un esprit de recherche de solutions de bon sens inspirées par aucune orientation politique partisane du paysage français actuel.

Pour coller à l'actualité provoquée par le mouvement des "gilets jaunes", je propose en priorité les solutions de réduction des inégalités sur les salaires, les pensions et les revenus.

Vidéo version longue (15 mn) réduction des inégalités : Salariés et Retraites

Réduction des inégalités au profit des bas salaires

Il faut distinguer salaires et revenus. Le salaire est la rémunération apportée par l'entreprise. Le salaire net plus les charges liées au salaire composent le prix de revient des produits et services des entreprises. Une hausse des salaires accroît le prix des revient des produits et services Au final il faut plus de salaires pour l'individu pour acquérir le produit ou le service. Nos produits et services deviennent moins compétitifs à l'export.

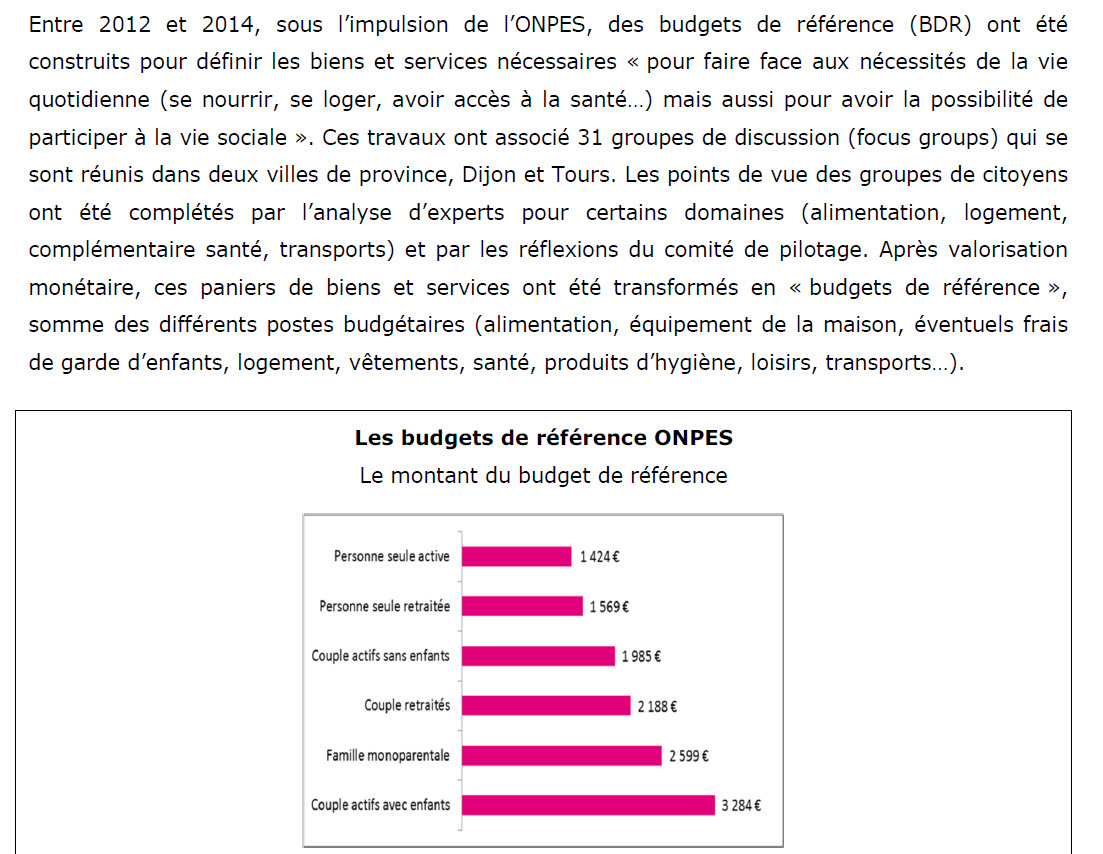

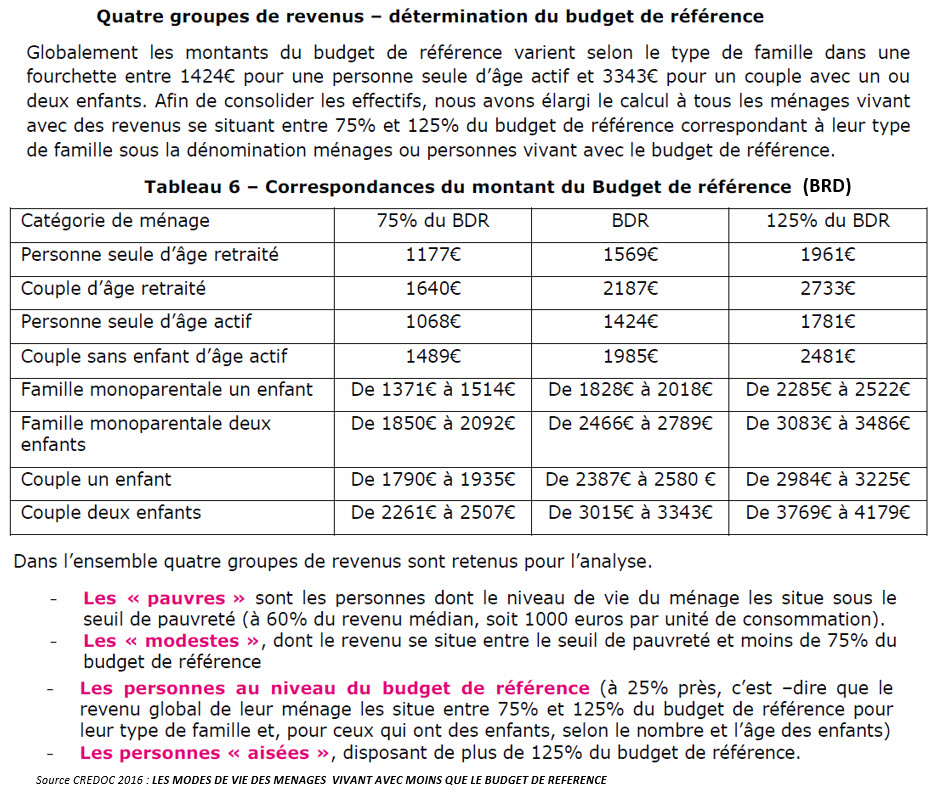

A l'opposé le revenu net du ménage incluant salaire, revenus sociaux, doivent aux minimum atteindre le revenu de référence tel que définit par le CREDOC (étude de 2016)

Le revenu de référence est définit comme le minimum nécessaire pour pouvoir vivre convenablement et est proposé selon la composition du ménage : Référence étude ONPES de 2014 et Etude CREDOC de 2016 - Budget de référence des ménages

{kind=link}

{kind=link}

Les principes retenus :

- Pour les actifs, il faut permettre d'atteindre le budget de référence sur la fiche de paie

- Pour les retraités, il faut permettre d'atteindre le budget de référence sur la pension mensuelle

L'effort demandé sera porté sur les plus hauts salaires et les plus hautes retraites; surtout les 10% supérieure, mais sans altérer leur condition de vie. Au contraire, nous avons besoin de tout le monde dans la société et une société apaisée sera plus fortement appréciée par les hautes revenus.

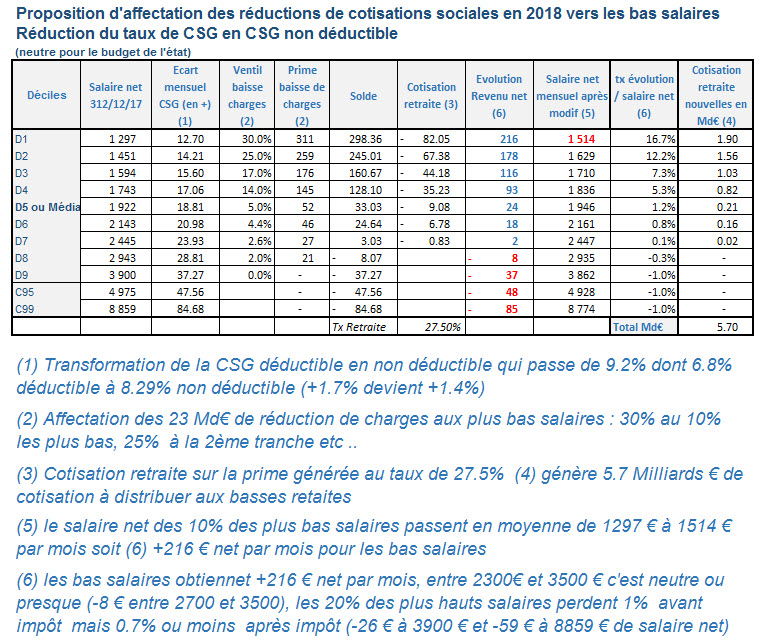

Réduction des inégalités en réorientant la baisse de charges sociales des salariés du privés au profit des bas salaires (neutre pour le budget de l'état)

(voir l'étude au chapitre : http://www.projet-politique.fr/gilets-jaunes/impact-sur-le-revenu-des-reductions-de-charges)

La situation mise en oeuvre en 2018 produit un gain de 3.8 Md€ aux 10% des plus hauts salaires et 0.58 Md€ aux 10% des plus bas. L'erreur ici est manifeste. Le coût de 22.6 Md€ financé à 50% par les salariés et à 50% par les autres revenus accroît les écarts de salaires au lieu de les diminuer. L'écart s'accroît de 191 € par mois au profit des hauts salaires soit +2.7%.

Il y a une augmentation de l'impôt de 22.6 Md€ et au final personne n'est content : 25 € de plus par mois pour les bas salaires c'est rien et 216 € par mois pour les plus hauts salaires, ce n'est pas fondamental non plus. Sans compter le mécontentement des autres contributeurs (50% du budget dont les retraités à 2000 € qui financent en partie la hausse des salaires à 10 000€ par mois), pour aucun retour.

Important : cette modification est neutre pour le budget de l'état et des caisses sociales

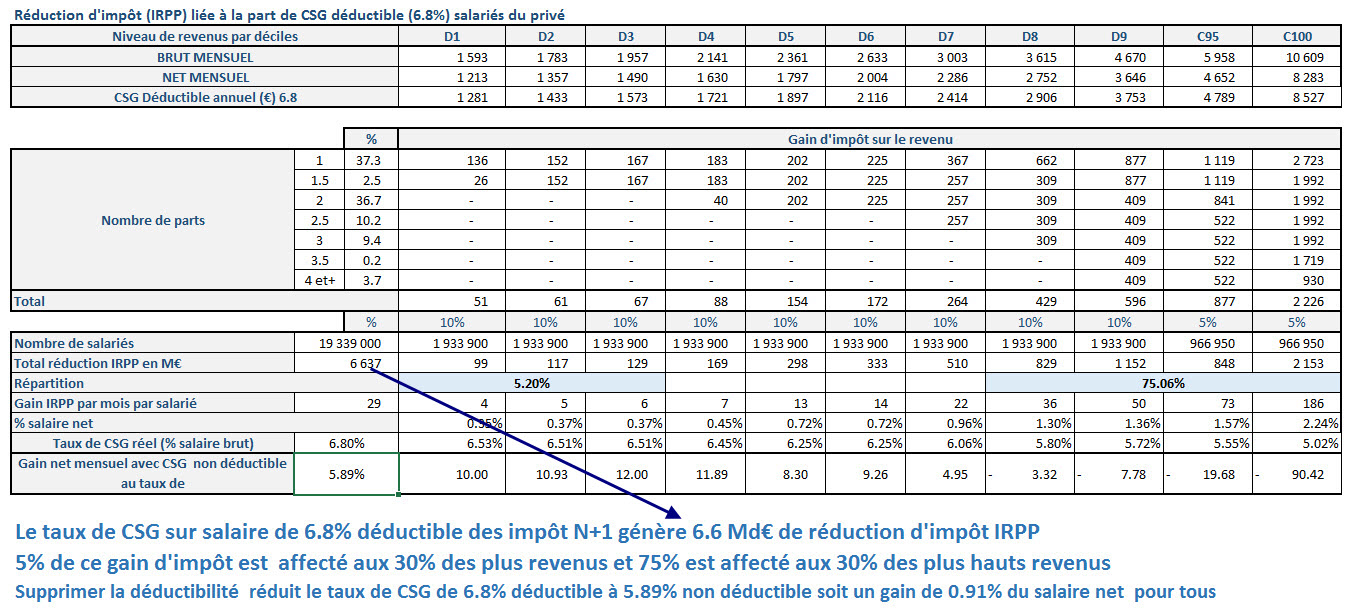

Réduire le taux de CSG de 9.2% à 8.29% non déductible.

L'augmentation de CSG de 1.7% et déductible des impôt est en réalité de 1.7% pour les salariés non imposables et de 1% ou mois pour les hautes revenus. Le gain fiscal est de 2.3 Md€ en faveur des plus hautes revenus. Passer à une CSG non déductible à 1.4% (augmentation) au lieu de 1.7%, redistribue les 2.3 Md€ à tous (cas des salariés à prolonger sur les autres revenus)

(Voir le chapitre : http://www.projet-politique.fr/gilets-jaunes/une-csg-deductible-favorable-aux-hautes-revenus)

Dans le même esprit, réduire le taux de la CSG total pour revenir à une CSG non déductible soit les 6.8% déductibles (dont 1.7% d'augmentation en 2018) deviennent 5.89 % (2.4% déjà non déductible) soit un taux total de 8.29 % au lieu de 9.20%. Le gain est alors de 6.6 Md€ à redistribuer à tous

{kind=link}

Important : cette modification est neutre pour le budget de l'état et des caisses sociales

Réduction des inégalités : les 2 propositions pour obtenir 1500 € de salaires net par mois pour les bas revenus

La synthèse de ceux solutions permettent d'obtenir 1514 € de salaires nets pour les bas salaires (10% les plus faibles) tout en ayant une couverture retraite sur 100% du revenu.

Remarque :

- Le smic net pour 35 heures est inférieur à la moyenne des 10% des revenus inférieurs (125 € de moins) soit avec les 216 € de gain une rémunération nette à (1171+216) à 1387 € net

- mais avec 4 heures supplémentaires à 25% le salaire net au SMIC passe à 1556 € nets (base 2018)

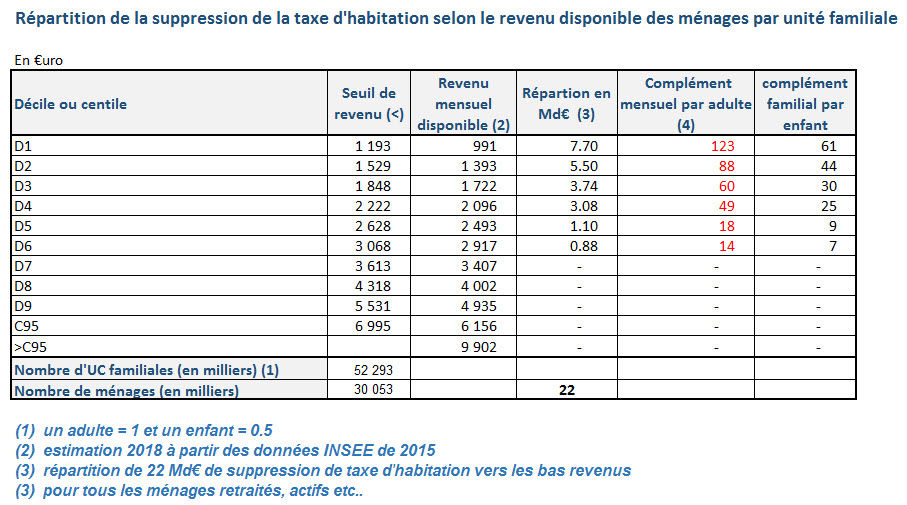

Réduction des inégalités par la suppression de la taxe d'habitation en faveur des bas revenus

Dans le même esprit la suppression de la taxe d'habitation devrait être affectée aux bas revenus et pensions de retraite.

Voir http://www.projet-politique.fr/reduction-des-inegalites/suppression-taxe-habitation

L'apport du budget suppression de taxe d'habitation vers les bas salaires se fait par le biais des ménages :

- d'apporter 123 € par mois pour en salarié au SMIC ou en-dessous plus 61€ par enfant

- idem pour un retraité 123 € par mois pour une retraite de 1193 € ou moins ou 246 € par mois pour un couple de retraité à moins de 1193 € de pension par mois

Réduction des inégalités : évolution du revenu net mensuel après mise en oeuvre des propositions

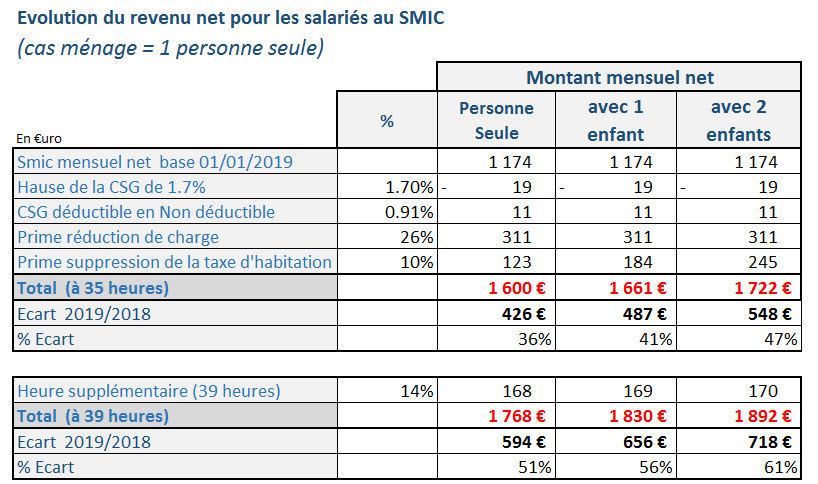

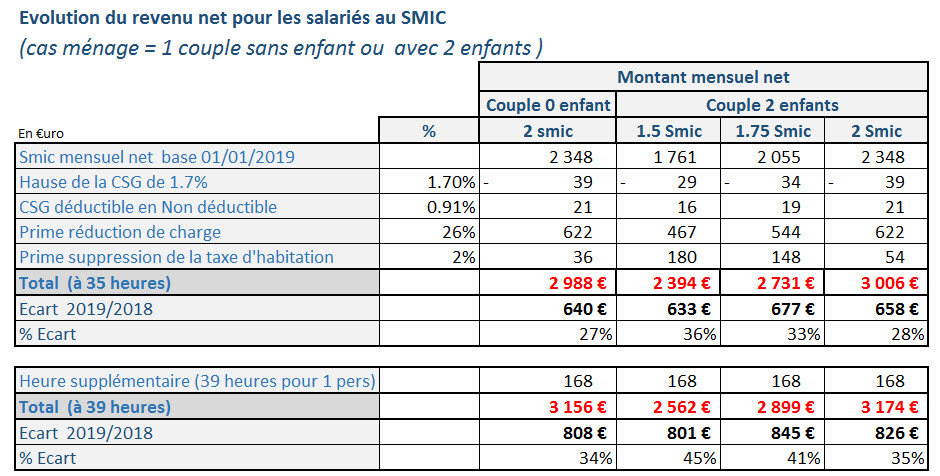

Situation d'un salarié au SMIC (ménage seul)

Le salarié au SMIC gagne 425 € par mois soit plus 36% pour atteindre près de 1600 € net pour 35 heures semaine et 1767 € net à 39 heures en 2018

Situation d'un couple avec 2 enfants salariés au niveau du SMIC

Un couple avec 2 enfants voit son revenu évoluer de +45% pour 1.5 SMIC (+788 € par mois) et de +28 % pour 2 SMIC (pour le couple) soit +658 € par mois en 2018

En résumé :

- 22.6 Md€ de réductions de charges réalisées en 2018, réorientées vers les bas salaires

- 6.6 Md€ de réductions d'impôts liés à la CSG réorientés vers les bas salaires

- 22 Md€ de réduction de taxe d'habitation orientés vers les bas revenus; salaires et pensions de retraites

- 5.7 Md€ de cotisations retraites générées par la prime bas salaires (à affecter aux petites retraites)

- soit 57 Md€ réaffectés au profit du pouvoir d'achat des bas revenus sans augmenter d'un centime les impôts et taxe

- et sans impacter le prix de revient des entreprises (coût du travail)

C'EST POSSIBLE

Remarque:

- il en résulte des gains pour le budget des aides sociales qui sont de ce fait moins utilisées : prime d'activité, allocation logement (non chiffrées)

- ces gains seront à affecter aux personnes en difficultés : temps partiel, handicap, formation etc ...

Réduction des inégalités par la solidarité vers les petites retraites

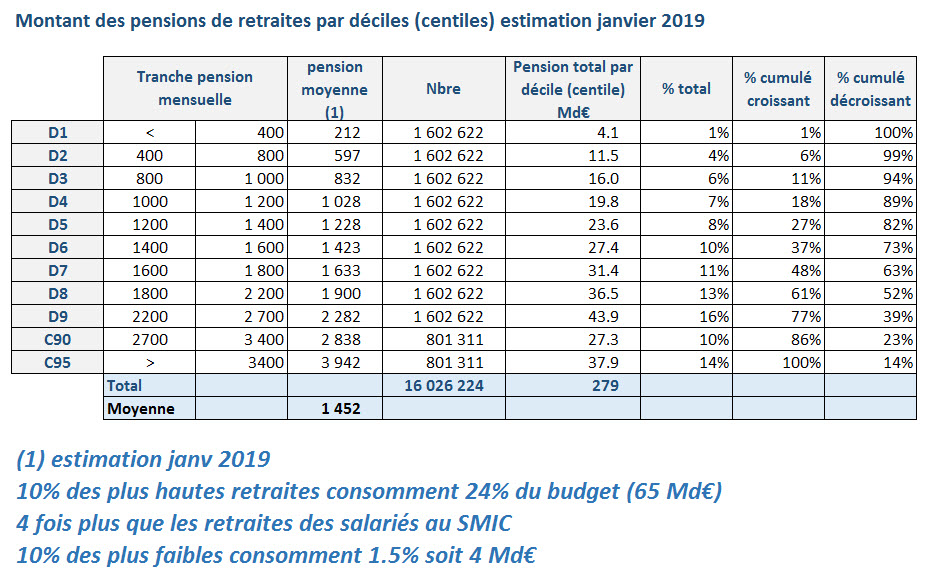

La situation actuelle des petites retraites

30% des retraites sont inférieures à 1000 € par mois. UN salarié au SMIC dispose d'environ 900 € de pension pour une carrière complète. C'est 57% du revenu de référence cf : Revenu de référence en 2014 (Credoc 2016). Les carrière incomplètes, les choix familiaux (pour l'épouse), le travail non déclaré pour le conjoint exploitant, expliquent la forte part de petites retraites.

Voir le tableau de ventilation des retraites par déciles (estimation 2019)

{kind=link}

Les plus hautes retraites (10%) consomment 24% du budget annuel pour 65 Md€. Au niveau du SMIC, c'est 4 fois moins (17 Md€)

Un effort de solidarité est à réaliser au profit des petites retraites.

Les sources proposées sont :

- affecter les cotisations retraites issues de la prime bas salaires (chapitres précédents) pour 5.7 Md€

- neutre pour l'état et les caisses sociales

- Transformer la CSG déductible en CSG non déductible car la déduction profitent exclusivement aux plus hautes retraites imposables (gain de 1.26 Md€ au profit des petites retraites).

- Transformer une part de la suppression de la taxe d'habitation en retraite complémentaire (36%) soit 5.8 Md€

L'ensemble de ces affectations représentent 12.7Md€ et n'engendrent aucune dépense nouvelle pour le budget de l'état.

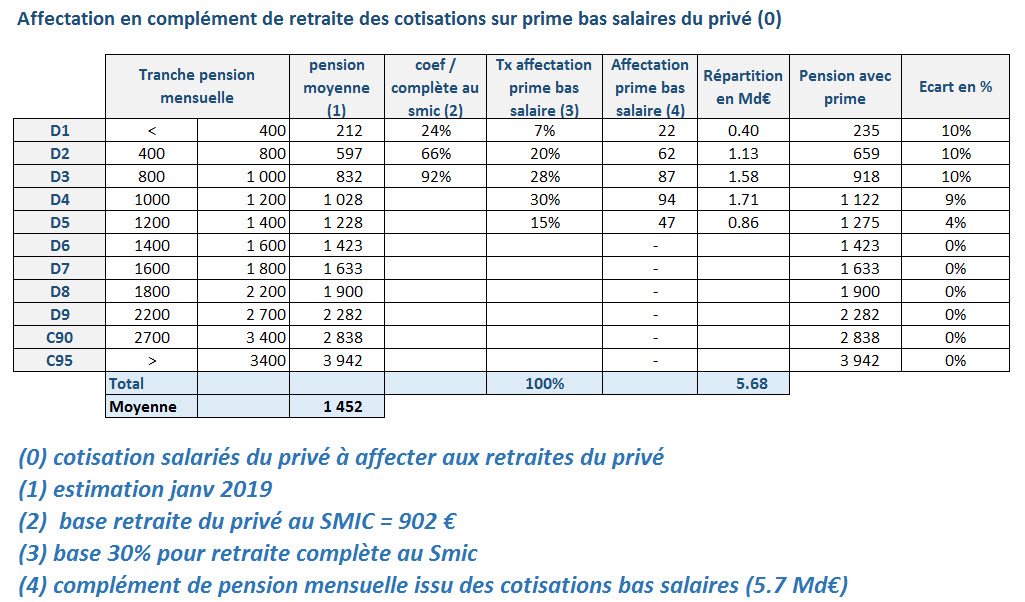

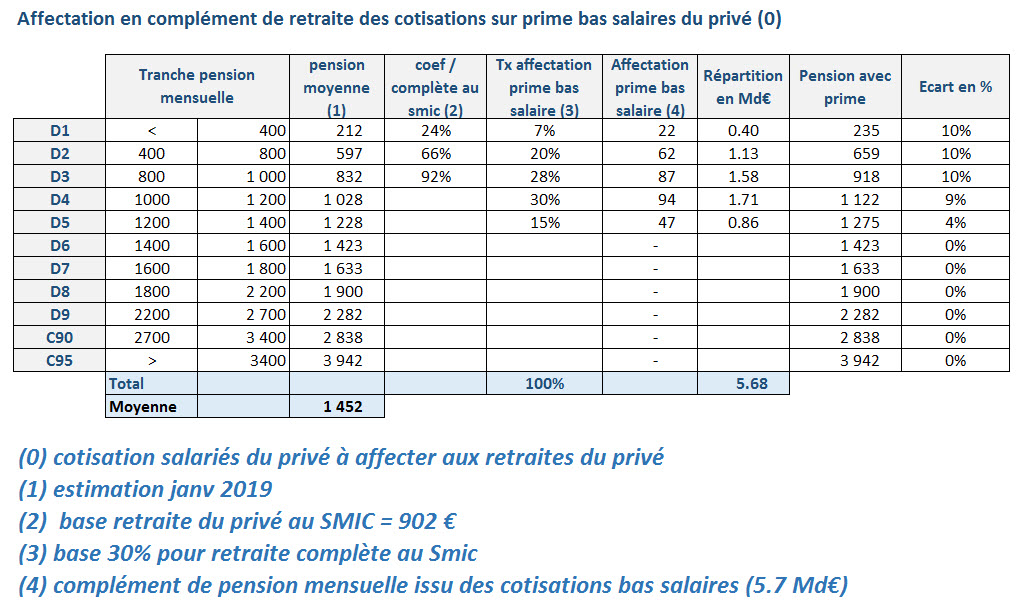

Cotisations retraites de la prime bas salaires vers les petites retraites (5.7 Md€)

Les cotisations vieillesse sur la prime bas salaires génère 5.7 Md€ de rentrées fiscales (voir chapitres précédents). Cette recette est affectée aux petites retraites des salariés du privé selon leur situation familiale.

L'étude proposée se fait à partir des tableaux du DREES sur le niveau de pension toute catégorie par retraité

Impact des 5.7 Md€ de nouvelles cotisations retraites sur les pensions : voir http://www.projet-politique.fr/images/gilets-jaunes/retraites/2019/complement-retraite-lien-prime-bas-salaire-2019.jpg

{kind=link}

L'impact est de 90 € par mois pour une retraite au niveau du SMIC (+10%) en 2018

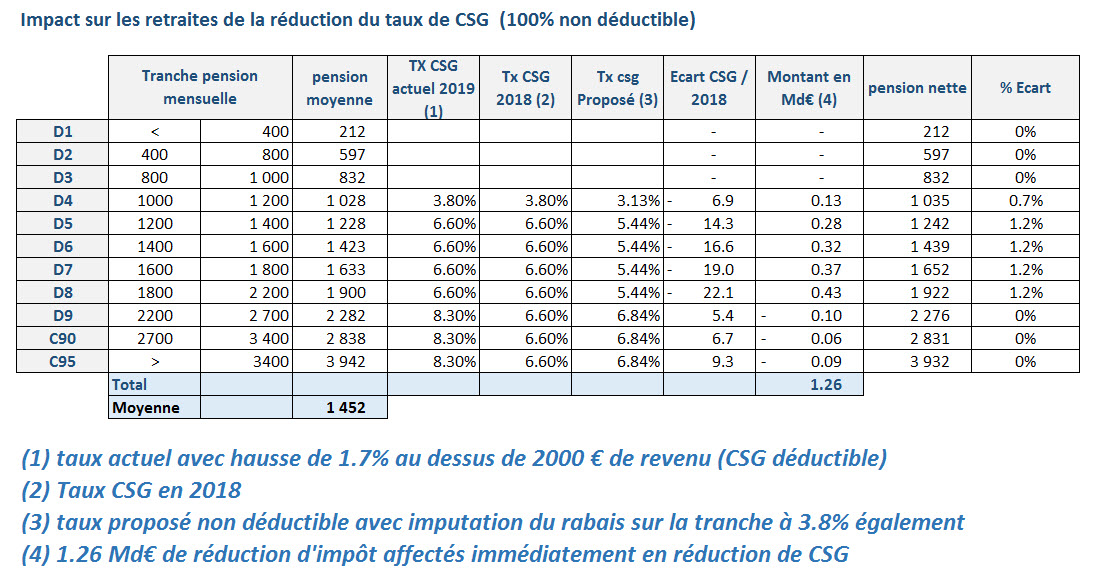

Réduction des inégalités : transformation de la CSG en CSG non déductible (1.26 Md€)

La CSG déductible bénéficie aux contribuables imposables et plus le taux d'imposition marginale à l'IRPP est élevé, plus le taux de CSG devient réduit.

La proposition consiste à transformer la CSG déductible en CSG non déductible. C'est neutre pour l'état, la perte d'IRPP de l'année N+1 est restituée immédiatement en baisse de la CSG. Cela profite aux plus bas revenus et en particulier aux contribuables non imposables.

La modification des taux de CSG :

- le taux de 3.80% devient 3.13% (3.8% non déductibles mais réduction par solidarité)

- le taux de 6.60% devient 5.44%

- le taux de 8.30% devient 6.84%

Le tableau suivant présente l'apport de cette transformation : http://www.projet-politique.fr/images/gilets-jaunes/retraites/2019/Transforrmation-CSG-non-deductible-pension-retraite-2019.jpg

{kind=link}

Le gain est de 14 € à 22 € par mois entre 1200 € et 2000 € par mois de pensions. Les niveaux de pensions exonérés de CSG n'en profitent pas.

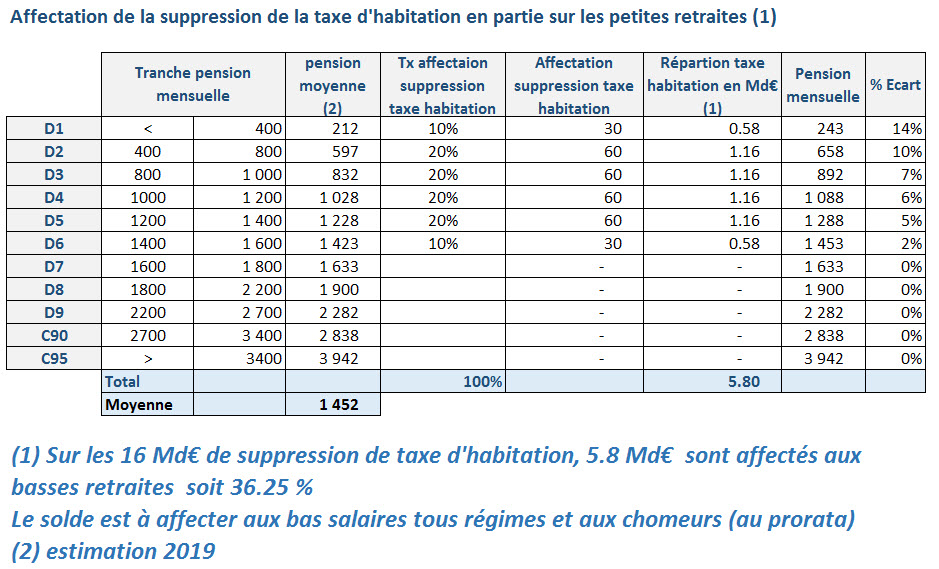

Réduction des inégalités : transformer la suppression de la taxe d'habitation en retraite complémentaire

La suppression de la taxe d'habitation sur 3 ans va profiter aux plus fortes taxes d'habitation liées à des surfaces de maison plus importantes c'est à dire à des niveaux de revenus plus élevés. En particulier les contribuables exonérés de taxes d'habitation n'en profitent pas.

Le montant de taxe d'habitation supprimée est de 22 Md€. La part affectable aux petites retraites est évaluée à 6.59 Md€ (part évaluée en quote-part d'unités familiales voir ci-dessus)

Le tableau suivant propose la répartition des 6.59 Md€ vers les petites retraites tous régimes confondus :

{kind=link}

Le même complément de revenu est pratiqué pour tous les ménages :

- Pour un couple avec moins de 1000 € le complément de retraite sera de 2 x 123 € par mois soit 246 € par mois

- Pour un couple avec deux retraites au niveau du SMIC (1800 € par mois) la complément sera de 2 x 60 € = 120 € par mois

Augmentation des bases retraites de 18% au niveau du SMIC

Entre 800 € et 1400 € de retraite mensuelle le gain est 130 € à 169 € par mois soit +11% à +18%.

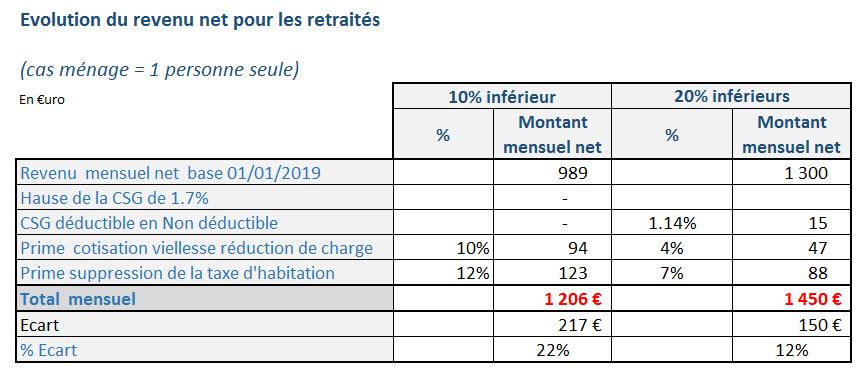

Réduction des inégalités : évolution du revenu net mensuel des retraités après mise en oeuvre des propositions

L'addition des 3 propositions transforme 13.56 Md€ en gain de pouvoir d'achat pour les petites retraites.

Cas pour une personnes seule en retraite

Les revenus 10% les plus faibles augmentent de 22% (+217 € mensuel) pour atteindre 1206 € en 2018

La tranche suivante (10 à 20%) augment de 150 € soit +12% pour atteindre 1450 € en 2018

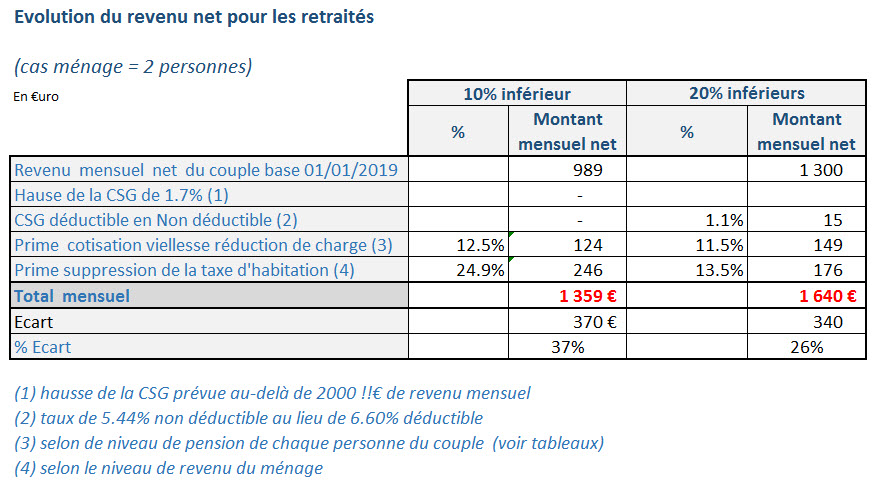

Cas pour un couple de retraités

La première tranche de revenu gagne 370 € par mois soit +37% pour atteindre 1359 € par mois en 2018

La seconde tranche de revenus gagne 340 € par mois soit +26% pour atteindre 1640 € par mois en 2018

TRES IMPORTANT : L'ensemble de ces ajustements se réalise sans un centime supplémentaire à affecter par l'état et sans hausse du coût du travail

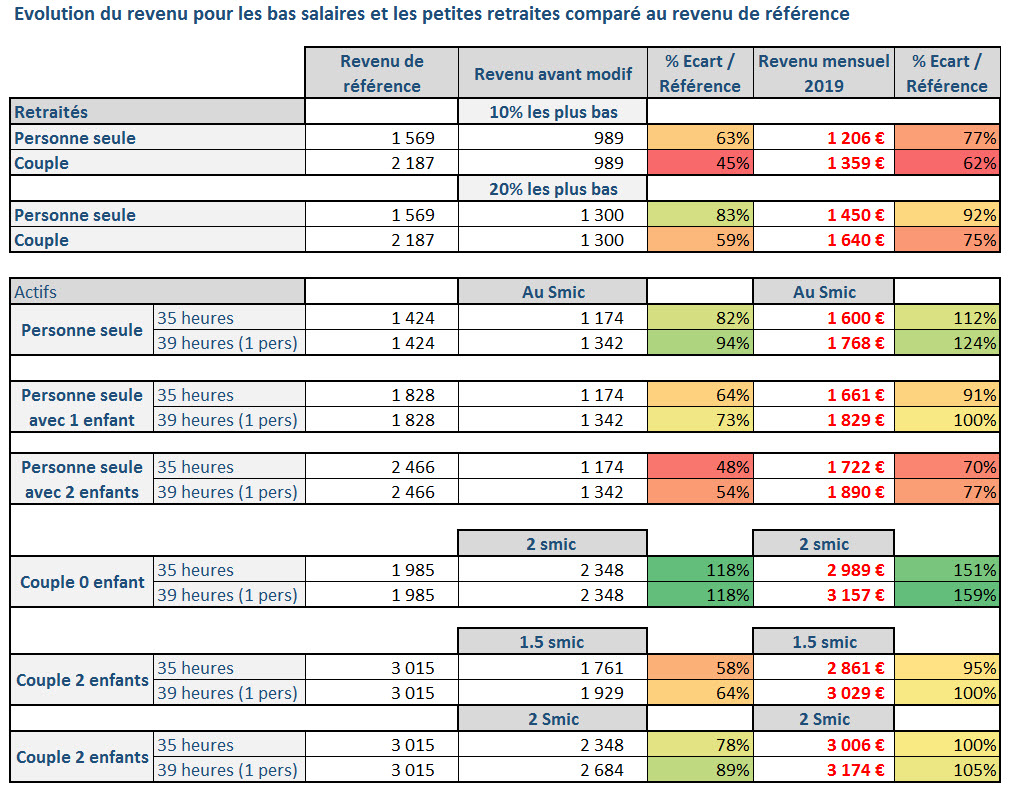

Comparaison après modifications 2019 entre les bas salaires, les petites retraites et le revenu de référence

Le revenu de référence est défini comme le minimum nécessaire pour pouvoir vivre convenablement et est proposé selon la composition du ménage : Référence étude ONPES de 2014 et Etude CREDOC de 2016 - Budget de référence des ménages

Le revenu de référence correspond au revenu minimum pour faire aux besoins essentiel de fonctionnement pour les différents type de ménages

Les modifications proposées permettent des améliorations de 37% à 45% pour les cas les plus éloignés du revenu de référence tout en restant en dessous du revenu de référence (de 62% à 92%):

- couple de retraités aux plus bas revenus

- couple avec 2 enfants avec un seul SMIC ou 1.5 SMIC

D'autres catégories dépassent le revenu de référence de 100% à 124 %

- un couple avec 2 enfants avec 2 SMIC

- une personne seule au SMIC

Conclusion:

Avec les modifications les actifs au SMIC dépassent le revenu de référence au 35 heures et encore mieux avec 39 heures (111% pour un couple et 124% pour une personne seule).

Les retraités, couples ou personnes seules aux plus faible revenus (20% inférieurs) restent en dessous du seuil de revenu de référence. L'élément important pour ceux-ci serait de disposer de son propre logement complètement payé avant l'âge de la retraite pour améliorer le revenu disponible de 30% minimum (voir http://www.projet-politique.fr/logement-construction-propriete)